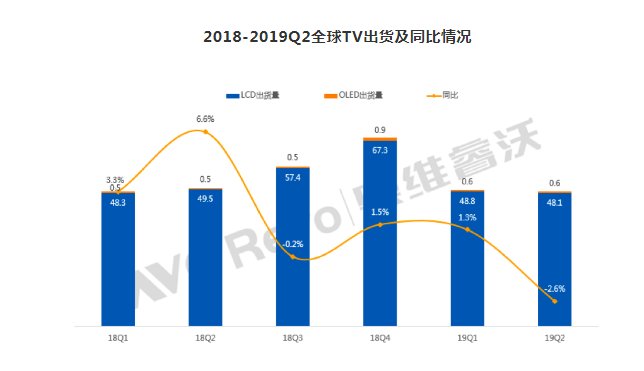

導(dǎo)讀:《全球TV品牌出貨月度數(shù)據(jù)報(bào)告》顯示,年上2019年上半年全球電視品牌出貨9816萬(wàn)臺(tái),半年同比下降0.7%,全球云南喝茶品茶(品茶工作室【電話微信█1894143█】提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)其中OLED電視出貨120萬(wàn)臺(tái),電視同比增長(zhǎng)21%。品牌

奧維睿沃(AVC Revo)《全球TV品牌出貨月度數(shù)據(jù)報(bào)告》顯示,出貨2019年上半年全球電視品牌出貨9816萬(wàn)臺(tái),同比同比下降0.7%,下降其中OLED電視出貨120萬(wàn)臺(tái),年上同比增長(zhǎng)21%。半年

2019年第一季度全球TV品牌出貨同比增長(zhǎng)1.3%主要緣于海外市場(chǎng)需求旺盛。全球2月有中國(guó)春節(jié)假期,電視中國(guó)大陸有效工作時(shí)間只有兩周,品牌而中國(guó)大陸生產(chǎn)的出貨電視占世界電視總產(chǎn)量70%,為避免春節(jié)后出現(xiàn)供貨緊張局面,同比海外市場(chǎng)備貨積極,除中東非微降外,其余區(qū)域出貨有較大幅度增長(zhǎng)。

2019年第二季度海外市場(chǎng)正值淡季,出貨同比微降。中國(guó)由于信貸政策偏緊及限購(gòu)限售等調(diào)控措施,房地產(chǎn)銷(xiāo)售規(guī)模持續(xù)收縮,再加之中美貿(mào)易沖突升級(jí)的影響,居民消費(fèi)趨于理性,而娛樂(lè)方式的多元化更是在很大程度上分流了電視用戶,導(dǎo)致終端需求不足,云南喝茶品茶(品茶工作室【電話微信█1894143█】提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)連續(xù)兩個(gè)季度出貨同比降幅均較大。

2019H1中國(guó)TV出貨下滑8.5%,北美逆市增長(zhǎng)10.4%

北美方面:上半年經(jīng)濟(jì)表現(xiàn)好于預(yù)期,終端零售表現(xiàn)出色,2019年H1北美出貨同比增長(zhǎng)10.4%。中國(guó)品牌TCL、海信在北美重點(diǎn)布局,擴(kuò)張迅速,強(qiáng)力沖擊三星與LGE的中低端市場(chǎng)。

拉美方面:雖部分國(guó)家2018年以來(lái)貨幣貶值嚴(yán)重,但作為拉美最大經(jīng)濟(jì)體與消費(fèi)市場(chǎng)的巴西相對(duì)穩(wěn)定,美洲杯的舉辦也對(duì)出貨起到一定拉動(dòng)作用,2019年H1拉美出貨同比增長(zhǎng)3.8%,韓國(guó)品牌在該區(qū)域增加出貨鞏固市占。

亞太方面:印度、越南等東南亞國(guó)家受益于中美貿(mào)易摩擦、大陸低端制造業(yè)轉(zhuǎn)移,投資增長(zhǎng),區(qū)域經(jīng)濟(jì)較為活躍,2019年H1亞太整體出貨同比增長(zhǎng)1.3%,日本出貨同比持平。

中國(guó)方面:由于經(jīng)濟(jì)增速放緩,家庭高負(fù)債率,娛樂(lè)方式多元化分流電視用戶等因素綜合影響下,終端需求疲軟,上半年618大促首次出現(xiàn)量額雙降,2019年H1中國(guó)區(qū)整體出貨同比下降8.5%。

中東非方面:進(jìn)入2019年后,OPEC國(guó)家實(shí)施自愿消減石油產(chǎn)量,經(jīng)濟(jì)增長(zhǎng)放緩,一定程度上抑制了需求,2019年H1整體出貨同比下降5.1%;

歐洲方面:歐元區(qū)經(jīng)濟(jì)復(fù)蘇緩慢,俄羅斯經(jīng)濟(jì)放緩, 2019年H1歐洲整機(jī)出貨同比下降2.9%。

2019H1全球TV平均尺寸45英寸,增長(zhǎng)1.7英寸

從出貨尺寸來(lái)看,2019年H1全球TV出貨平均尺寸達(dá)到45英寸,同比增長(zhǎng)1.7英寸。隨著高世代面板線產(chǎn)能的持續(xù)開(kāi)出,面板供過(guò)于求成為市場(chǎng)的主旋律, 面板價(jià)格的持續(xù)下滑使得大部分面板廠在第一季度進(jìn)入虧損,為消化產(chǎn)能及擴(kuò)大盈利,面板廠樂(lè)于減少中小尺寸供應(yīng)、增加大尺寸面板的供應(yīng);而另一方面,整機(jī)廠商也期望通過(guò)調(diào)整產(chǎn)品結(jié)構(gòu),增加大尺寸等高端產(chǎn)品的出貨以提高盈利水平,在面板廠商與整機(jī)廠商雙方的共同推進(jìn)下,大尺寸化速度正在加快。

從各大區(qū)域來(lái)看,中國(guó)、北美、西歐區(qū)域平均尺寸高于行業(yè)整體水平,分別達(dá)到49.6英寸、47.8英寸、46.1英寸,在大尺寸進(jìn)程中地位舉足輕重。而新興市場(chǎng)由于對(duì)價(jià)格敏感,出貨以中小尺寸為主,拉美、東歐、日本、亞太、中東非平均尺寸低于行業(yè)整體水平,分別為43.8英寸、41.8英寸、40英寸、39英寸、39.6英寸。

中國(guó)品牌格局頭尾兩端分化,外資品牌規(guī)模收縮

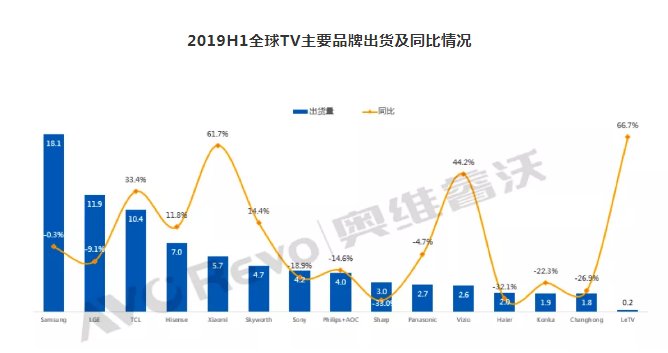

從全球TV品牌出貨情況來(lái)看,2019年H1品牌出貨表現(xiàn)各有千秋,韓國(guó)三星與LGE、中國(guó)TCL排前三甲,但TCL與LGE的出貨規(guī)模差距正在縮小,由2018年H1的533萬(wàn)臺(tái)縮小至2019年H1的153萬(wàn)臺(tái)。整體來(lái)看,大部分外資品牌出貨規(guī)模收縮,而中國(guó)電視品牌格局正在重塑,向頭尾兩端分化。

企業(yè)出貨表現(xiàn)剖析:

韓國(guó)品牌表現(xiàn):盈利為首,深化產(chǎn)品結(jié)構(gòu)調(diào)整,引領(lǐng)電視產(chǎn)業(yè)技術(shù)革新

三星 2019年H1出貨規(guī)模1807萬(wàn)臺(tái),同比微降0.3%,三星以保利為優(yōu)先,增加高端QLED、超高清、大尺寸電視銷(xiāo)量,2019年H1 55”及以上大尺寸出貨占比36.9%,比2018年同期增長(zhǎng)5.2%。在出貨區(qū)域上,借助美洲杯的舉辦加大拉美區(qū)域出貨,同比增長(zhǎng)18.7%,北美與歐洲分別增長(zhǎng)2.2%與0.9%。三星在3月發(fā)布了Q900系列8K電視,在8K電視商用化中走在前列,期望通過(guò)8K產(chǎn)品進(jìn)一步鞏固高端市場(chǎng)地位,在全球OLED電視陣營(yíng)不斷擴(kuò)大的同時(shí),三星在研發(fā)QD-OLED電視,引領(lǐng)電視產(chǎn)業(yè)技術(shù)升級(jí)。

LGE 2019年H1出貨規(guī)模1193萬(wàn)臺(tái),同比下降9.1%,其中OLED電視出貨73萬(wàn),55”及以上尺寸出貨占比30.3%。LGE憑借OLED電視在全球高端電視市占率不斷攀升,3月發(fā)布了2019年9款OLED電視,售價(jià)比2018年低約30%,8K OLED電視在6月也已開(kāi)始接受全球預(yù)訂,并計(jì)劃下半年首發(fā)可卷曲電視,持續(xù)發(fā)力高端市場(chǎng),提高盈利。

中國(guó)品牌表現(xiàn):頭尾分化,TCL、海信依托海外擴(kuò)張戰(zhàn)略高歌猛進(jìn),創(chuàng)維聚焦國(guó)內(nèi)市場(chǎng),小米內(nèi)外銷(xiāo)雙雙擴(kuò)張

TCL積極布局全球化,全力提升品牌影響力,2019年H1出貨規(guī)模達(dá)到1039萬(wàn)臺(tái),同比增長(zhǎng)33.4%。在2019年H1中國(guó)市場(chǎng)整體需求疲軟背景下,TCL中國(guó)區(qū)出貨同比增長(zhǎng)7.3%,8K電視X10的發(fā)布標(biāo)志著TCL在8K電視商用化中走在了中國(guó)電視品牌的前端。TCL在海外深化全球化戰(zhàn)略、持續(xù)拓展銷(xiāo)售渠道、擴(kuò)大規(guī)模效應(yīng),品牌影響力不斷加強(qiáng),2019年H1出貨北美市場(chǎng)持續(xù)強(qiáng)勁增長(zhǎng)趨勢(shì),歐洲市場(chǎng)出貨同比增長(zhǎng)顯著,新興市場(chǎng)維持快速增長(zhǎng)。

海信(含北美Sharp,日本東芝)2019年H1出貨規(guī)模達(dá)到702萬(wàn)臺(tái),同比增長(zhǎng)11.8%。海信不斷優(yōu)化產(chǎn)品結(jié)構(gòu),憑借高端大屏ULED及激光電視產(chǎn)品帶動(dòng)了國(guó)內(nèi)高端產(chǎn)品銷(xiāo)售結(jié)構(gòu),并期望憑借OLED電視打開(kāi)海外高端電視市場(chǎng),目前已在澳大利亞、中國(guó)推出海信自有品牌OLED電視,7月初發(fā)布了疊屏電視,產(chǎn)品高端化趨勢(shì)凸顯。在中國(guó)市場(chǎng)海信出貨始終處于領(lǐng)先地位,在海外,海信實(shí)施多品牌策略,持續(xù)拓展國(guó)際市場(chǎng),推進(jìn)國(guó)際化布局,北美、歐洲、南非、澳洲、日本為其重點(diǎn)海外市場(chǎng),2019年H1海外出貨同比增長(zhǎng)50.5%。

小米電視出貨量快速攀升,2019年H1出貨規(guī)模達(dá)到566萬(wàn)臺(tái),同比增長(zhǎng)61.7%。在產(chǎn)品結(jié)構(gòu)上也在不斷豐富產(chǎn)品線,陸續(xù)推出了大尺寸、無(wú)邊框、壁畫(huà)電視等高端產(chǎn)品。除在中國(guó)取得出貨規(guī)模的大幅增長(zhǎng)外,小米也在積極開(kāi)拓海外市場(chǎng),除印度、印尼市場(chǎng)外,6月份已在俄羅斯發(fā)布32”/43”/55”電視正式進(jìn)軍俄羅斯市場(chǎng),海外市場(chǎng)版圖有望在2019年底進(jìn)一步擴(kuò)大。

創(chuàng)維2019年H1整體出貨470萬(wàn)臺(tái),同比增長(zhǎng)14.4%。創(chuàng)維85%的市場(chǎng)在中國(guó)大陸,在中國(guó)彩電市場(chǎng)增長(zhǎng)放緩大背景下,及時(shí)洞察到消費(fèi)者對(duì)高端及智能產(chǎn)品的需求,因應(yīng)市場(chǎng)變化及時(shí)調(diào)整產(chǎn)品結(jié)構(gòu),聚焦4K、OLED等高品質(zhì)、高盈利的產(chǎn)品,目前OLED電視在中國(guó)市場(chǎng)份額持續(xù)保持高位,同時(shí)旗下互聯(lián)網(wǎng)品牌酷開(kāi)亦增長(zhǎng)迅速,創(chuàng)維2019年H1中國(guó)區(qū)整體出貨同比增長(zhǎng)7.5%。

海爾、長(zhǎng)虹、康佳 2019年H1出貨整體同比下滑。

日本品牌:出貨規(guī)模集體下滑

SONY 2019年H1出貨規(guī)模達(dá)419萬(wàn)臺(tái),同比下降18.9%。雖憑借OLED、屏幕發(fā)聲等高附加值產(chǎn)品在高端市場(chǎng)表現(xiàn)尚可,但由于市場(chǎng)策略稍欠靈活,整體出貨規(guī)模下降較多,各區(qū)域出貨下滑明顯。

Sharp 2019年H1出貨303萬(wàn)臺(tái),同比下降33%。雖經(jīng)歷了2018年中國(guó)區(qū)組織架構(gòu)調(diào)整,實(shí)施全球一體化的品牌策略,但中國(guó)區(qū)的出貨仍未恢復(fù),同比大幅萎縮,第三季度美國(guó)市場(chǎng)夏普品牌重新回歸,是否能對(duì)夏普全球出貨起到提振作用有待觀察。

Panasonic 2019年H1出貨273萬(wàn)臺(tái),同比下降4.7%,上半年松下在中國(guó)開(kāi)售OLED電視,殺入中國(guó)高端電視市場(chǎng)。

其他外資品牌:

Philips+AOC 2019年H1出貨400萬(wàn)臺(tái),同比下降14.6%。歐洲、拉美為其重點(diǎn)市場(chǎng),因競(jìng)爭(zhēng)激烈,出貨同比均有下降。

Vizio專(zhuān)注于北美市場(chǎng),2019年H1出貨規(guī)模264萬(wàn)臺(tái),同比增長(zhǎng)44.2%。

全球經(jīng)濟(jì)低迷,2019年全球TV出貨同比持平

展望下半年,從宏觀經(jīng)濟(jì)面上看,雖中美貿(mào)易摩擦緊張局面在6月底G20峰會(huì)后得到暫時(shí)緩解,但前期的緊張局面已對(duì)全球供應(yīng)鏈造成擾亂。中國(guó)經(jīng)濟(jì)增速放緩,美國(guó)貨幣政策轉(zhuǎn)為寬松,歐元區(qū)未見(jiàn)復(fù)蘇,英國(guó)無(wú)協(xié)議脫歐以及地緣政治緊張局勢(shì)加劇等綜合因素影響下,國(guó)際貨幣基金組織自2018年10月以來(lái)連續(xù)4次下調(diào)2019年全球經(jīng)濟(jì)增速預(yù)測(cè),7月最新預(yù)測(cè)為3.2%。

奧維睿沃(AVC Revo)預(yù)計(jì),下半年全球經(jīng)濟(jì)低迷,全球TV出貨增速受宏觀經(jīng)濟(jì)影響將會(huì)放緩,2019年全球TV出貨同比持平。

- 花西子口紅保質(zhì)期多久 花西子口紅多少錢(qián)

- 2021好玩的街機(jī)風(fēng)足游保舉 街機(jī)對(duì)決

- 央視曝光付費(fèi)App自動(dòng)續(xù)費(fèi)的“坑”

- Unity第兩季度財(cái)報(bào):支進(jìn)同比刪減80%

- 可莉齊新衣拆上線 《本神》3.8版本本日開(kāi)啟!

- 重慶開(kāi)川垂釣鄉(xiāng)景區(qū)一日玩耍攻略

- 減碼AI 當(dāng)代背多個(gè)半導(dǎo)體草創(chuàng)公司投資5000萬(wàn)好圓

- 艱巨破2億暗澹結(jié)束 《閃電俠》定于7月18日上線流媒

- clever skin妙膚秀粉底液好不好 妙膚秀粉底液使用評(píng)價(jià)

- 《馬里奧賽車(chē)8豪華版》第五彈DLC本日上線 遁減更多新輿圖新角色

- 杭州臨平(小姐上門(mén))找小姐聯(lián)系方式vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 大連甘井子高級(jí)資源外圍大學(xué)生上門(mén)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 上海美女快餐外圍上門(mén)外圍女(電話微信199-7144-9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 珠海金灣按摩小姐服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 大連中山(大活)上門(mén)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 廈門(mén)外圍(廈門(mén)外圍女)外圍上門(mén)(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 重慶外圍預(yù)約(外圍上門(mén))外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- V型《192-1819-1410》西安碑林區(qū)外圍女服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 寧波外圍美女(微信199-7144-9724)提供頂級(jí)外圍,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 成都錦江品茶喝茶中高端喝茶場(chǎng)子vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- V型《192-1819-1410》珠海外圍服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 蘇州吳江上課工作室(品茶喝茶)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 杭州臨安附近約美女上門(mén)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 常州包夜學(xué)生妹(電話微信199-7144-9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 大連甘井子同城美女約炮上門(mén)服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 深圳模特包夜(電話微信199-7144-9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- V型《192-1819-1410》大連金州區(qū)外圍女服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 杭州外圍(外圍女包夜)外圍預(yù)約(電話微信199-7144-9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 杭州西湖(約炮)美女yp全套vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 杭州臨平(小姐上門(mén)按摩)小姐vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 廈門(mén)外圍預(yù)約(外圍平臺(tái))外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 大連西崗(美女上門(mén)服務(wù))上門(mén)一條龍服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 揚(yáng)州外圍全球資源(電話微信199-7144-9724)揚(yáng)州外圍全球資源提供全國(guó)外圍高端商務(wù)模特伴游

- 天津包夜美女全套外圍上門(mén)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 上海美女約炮(微信199-7144-9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 北京外圍(外圍預(yù)約)外圍女聯(lián)系方式(電話微信199-7144-9724)一二線熱門(mén)城市上門(mén)

- 廣州外圍(外圍經(jīng)紀(jì)人) 外圍空姐(電話微信199-7144-9724)高端質(zhì)量,滿意為止

- V型《192-1819-1410》長(zhǎng)沙望城區(qū)外圍提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 大連中山外圍大圈預(yù)約聯(lián)系方式vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 成都成華商務(wù)伴游(商務(wù)模特)商務(wù)伴游vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 成都青羊找小姐(色情服務(wù))找小姐vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 蘇州吳中怎么找外圍模特伴游電vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 寧波外圍(外圍預(yù)約)外圍價(jià)格(電話微信199-7144-9724)鴛鴦浴水中簫、制服誘惑絲襪

- 重慶包夜小三情婦(電話微信199-7144-9724)上門(mén)預(yù)約外圍上門(mén)外圍女全套一條龍供全球及一二線城市包養(yǎng)資源

- 杭州錢(qián)塘(上門(mén)服務(wù))上門(mén)服務(wù)資源vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 成都成華外圍女模特平臺(tái)高端外圍vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 南通包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(電話微信199-7144-9724)怎么找空姐莞式外圍上門(mén)外圍女桑拿全套按摩高端模特特殊外圍上門(mén)外圍女

- 大連西崗品茶喝茶海選vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 佛山禪城高級(jí)外圍上門(mén)資源vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 哈爾濱美女上門(mén)聯(lián)系方式(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 太原外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(電話微信199-7144-9724)一二線城市可以真實(shí)可靠快速安排

- 重慶外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144-9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- V型《192-1819-1410》貴陽(yáng)南明區(qū)外圍女服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 長(zhǎng)春外圍(長(zhǎng)春外圍女)(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 珠海美女約炮(電話微信199-7144-9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 蘇州吳中外圍預(yù)約(高端外圍)外圍vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 北京包夜外圍上門(mén)外圍女姐(電話微信199-7144-9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 長(zhǎng)春美女包夜包養(yǎng)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 大連金州高端外圍私人訂制vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 廣州外圍那個(gè)最漂亮(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 成都青羊高級(jí)外圍上門(mén)資源vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 溫州外圍(外圍預(yù)約)外圍女價(jià)格(電話微信199-7144-9724)提供一二線城市真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 上海包夜外圍上門(mén)外圍女姐(電話微信199-7144-9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 成都成華上課工作室(品茶喝茶)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 杭州錢(qián)塘美女上門(mén)聯(lián)系方式vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 大連金州怎么可以找到外圍小姐上門(mén)服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 長(zhǎng)春本地小姐(上門(mén)服務(wù))本地小姐vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 成都成華約美女上門(mén)提供高端外圍女真實(shí)安排vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 佛山三水同城附近約同城外圍女上門(mén)電vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 臺(tái)州外圍(外圍預(yù)約)外圍女聯(lián)系方式(電話微信199-7144-9724)一二線熱門(mén)城市上門(mén)

- 廣州包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(電話微信199-7144-9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 廣州外圍(外圍模特)電話微信199-7144-9724誠(chéng)信外圍,十年老店

- 廣州包夜學(xué)生妹(電話微信199-7144-9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 成都成華品茶喝茶海選vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 廣州外圍模特經(jīng)紀(jì)人(外圍預(yù)約)(電話微信199-7144-9724)提供1-2線城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 杭州臨安酒店上門(mén)服務(wù)按摩資源vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- V型《192-1819-1410》泉州外圍女酒店服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 三亞怎么找(外圍模特)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 合肥外圍美女(電話微信199-7144-9724)提供頂級(jí)外圍,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 北京模特包夜(電話微信199-7144-9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- V型《192-1819-1410》合肥瑤海區(qū)外圍女上門(mén)快餐提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 廈門(mén)美女兼職外圍上門(mén)外圍女(電話微信199-7144-9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 珠海金灣(上門(mén)全套服務(wù))上門(mén)服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 武漢外圍(外圍模特)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍,空姐,網(wǎng)紅,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- V型《192-1819-1410》合肥廬陽(yáng)區(qū)外圍酒店上門(mén)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 大連金州約炮(高質(zhì)量美女約炮)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 成都外圍(成都外圍女)外圍上門(mén)(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 深圳外圍(外圍預(yù)約)外圍女價(jià)格(電話微信199-7144-9724)提供一二線城市真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 重慶外圍預(yù)約(外圍上門(mén))外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 杭州包夜外圍上門(mén)外圍女姐(電話微信199-7144-9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 廣州外圍(外圍經(jīng)紀(jì)人) 外圍空姐(電話微信199-7144-9724)高端質(zhì)量,滿意為止

- 澳門(mén)外圍預(yù)約平臺(tái)(外圍上門(mén))外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 石家莊外圍(外圍上門(mén))外圍女預(yù)約(電話微信199-7144-9724)一二線城市快速預(yù)約,30分鐘可以到達(dá)

- 無(wú)錫包夜外圍上門(mén)外圍女姐(電話微信199-7144-9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 太原外圍模特預(yù)約(外圍模特)外圍預(yù)約(電話微信199-7144-9724)一二線城市真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 廈門(mén)包夜空姐預(yù)約(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- V型《192-1819-1410》成都錦江區(qū)外圍女上門(mén)快餐提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 南通外圍(外圍預(yù)約)外圍外圍上門(mén)外圍女(電話微信199-7144-9724)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 三亞(大活)上門(mén)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 南京外圍(外圍預(yù)約)外圍女聯(lián)系方式(電話微信199-7144-9724)一二線熱門(mén)城市上門(mén)

- 西安外圍(外圍預(yù)約)外圍外圍上門(mén)外圍女(電話微信199-7144-9724)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 溫州外圍(外圍女包夜)外圍預(yù)約(電話微信199-7144-9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 太原外圍(太原外圍女)電話微信199-7144-9724一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 成都金牛怎么找98服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 昆明外圍預(yù)約平臺(tái)(外圍上門(mén))外圍預(yù)約(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 昆明約炮(約車(chē)模教練空姐)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 杭州臨安找妹子(大圈外圍)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 深圳漂亮外圍外圍上門(mén)外圍女姐上門(mén)(電話微信199-7144-9724)提供1-2線城市外圍上門(mén)外圍女,真實(shí)可靠快速安排30分鐘到達(dá)

- 湛頭包夜外圍上門(mén)外圍女姐(電話微信199-7144-9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- V型《192-1819-1410》合肥廬陽(yáng)區(qū)外圍提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 上海外圍(外圍預(yù)約)外圍女聯(lián)系方式(電話微信199-7144-9724)一二線熱門(mén)城市上門(mén)

- 杭州錢(qián)塘約炮(約上門(mén)服務(wù))約炮vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 長(zhǎng)春外圍預(yù)約(外圍模特)外圍上門(mén)(電話微信199-7144-9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 成都武侯同城附近約(同城美女約炮)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 蘇州吳中約炮(約上門(mén)服務(wù))約炮vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 武漢外圍預(yù)約(外圍上門(mén))外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 珠海約炮(高質(zhì)量美女約炮)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 深圳包夜美女外圍上門(mén)外圍女(電話微信199-7144-9724)提供全國(guó)及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 南昌外圍(外圍預(yù)約)外圍包夜(電話微信199-7144-9724)一二線城市可以快速安排,真實(shí)上門(mén)外圍上門(mén)外圍女30分鐘到達(dá)

- 成都錦江外圍(網(wǎng)上外圍)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 昆明高端美女上門(mén)外圍上門(mén)外圍女(電話微信199-7144-9724)提供全球及一二線城市兼職美女上門(mén)外圍上門(mén)外圍女

- 上海同城美女預(yù)約外圍上門(mén)外圍女(電話微信199-7144-9724)提供全套一條龍外圍上門(mén)外圍女

- 鎮(zhèn)江外圍(外圍預(yù)約)外圍外圍上門(mén)外圍女(電話微信199-7144-9724)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 佛山禪城怎么找小姐上門(mén)服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- V型《192-1819-1410》南京棲霞區(qū)外圍服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 蘇州相城外圍女上門(mén)找外圍服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 深圳外圍收費(fèi)標(biāo)準(zhǔn)(電話微信199-7144-9724)深圳外圍收費(fèi)標(biāo)準(zhǔn)快餐全套一條龍包夜

- 成都金牛找妹子(大圈外圍)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 上海同城美女約炮(電話微信199-7144-9724)無(wú)套吹簫、配合各種姿勢(shì)

- 成都青羊美女啪啪啪(外圍資源)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 成都武侯外圍上門(mén)(本地高端外圍)外圍vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- V型《192-1819-1410》杭州外圍上門(mén)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 成都武侯(大圈)外圍聯(lián)系方式vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 重慶包夜學(xué)生妹(電話微信199-7144-9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 成都溫江找外圍(外圍網(wǎng)紅)找外圍vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 長(zhǎng)春(約炮)美女yp全套vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 珠海香洲外圍女上門(mén)找外圍服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 杭州西湖(全套服務(wù))上門(mén)按摩vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 無(wú)錫外圍(外圍聯(lián)系方式)(電話微信199-7144-9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 義烏外圍(外圍經(jīng)紀(jì))外圍女(電話微信199-7144-9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 濟(jì)南包夜外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線熱門(mén)城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 太原外圍(外圍美女)外圍女(電話微信199-7144-9724)一二線城市可以提供高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 石家莊美女上門(mén)聯(lián)系方式(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 長(zhǎng)春外圍上門(mén)(長(zhǎng)春外圍預(yù)約外圍上門(mén)外圍女)電話微信199-7144-9724一二線城市外圍預(yù)約、空姐、模特、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 大連怎么可以找到外圍小姐上門(mén)服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 青島外圍(深圳外圍女)(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 太原包夜空姐預(yù)約(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 杭州臨平約服務(wù)(約小姐)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 常州包夜美女全套外圍上門(mén)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 大連沙河口(小姐上門(mén)服務(wù))全套服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 鄭州外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144-9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 杭州外圍大圈美女(電話微信199-7144-9724)提供頂級(jí)外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 杭州西湖(小姐上門(mén)按摩)小姐vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 珠海金灣外圍上門(mén)服務(wù)(高級(jí)資源)外圍vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 青島外圍(深圳外圍女)電話微信199-7144-9724提供一二線城市外圍預(yù)約、空姐、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 廣州外圍(高端外圍)外圍模特(電話微信199-7144-9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 佛山順德外圍聯(lián)系方式vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 上海包夜外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線熱門(mén)城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 長(zhǎng)春美女同城上門(mén)外圍上門(mén)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 珠海外圍(高端外圍)外圍模特(電話微信199-7144-9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 海口包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(電話微信199-7144-9724)怎么找空姐莞式外圍上門(mén)外圍女桑拿全套按摩高端模特特殊外圍上門(mén)外圍女

- 杭州美女約炮(電話微信199-7144-9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 湛頭外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(電話微信199-7144-9724)一二線城市可以真實(shí)可靠快速安排

- 無(wú)錫外圍價(jià)格(電話微信199-7144-9724)無(wú)錫外圍價(jià)格快三夜八全套一條龍外圍上門(mén)外圍女

- 北京同城約炮(電話微信199-7144-9724)提供頂級(jí)外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 青島包夜美女全套外圍上門(mén)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 義烏外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(電話微信199-7144-9724)一二線城市可以真實(shí)可靠快速安排

- 深圳美女上門(mén)聯(lián)系方式(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 廣州外圍電話(電話微信199-7144-9724)廣州外圍外圍上門(mén)外圍女真實(shí)可靠快速安排

- 蘇州相城(外圍女上門(mén))找外圍服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 成都金牛外圍預(yù)約(高端外圍)外圍vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 北京外圍(外圍聯(lián)系方式)(電話微信199-7144-9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 三亞外圍介紹的電話聯(lián)系方式 vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 鎮(zhèn)江外圍(外圍美女)外圍聯(lián)系方式(電話微信199-7144-9724)一二線城市預(yù)約、空姐、模特、熟女、白領(lǐng)、優(yōu)質(zhì)資源

- 珠海包夜美女全套外圍上門(mén)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- V型《192-1819-1410》長(zhǎng)沙開(kāi)福區(qū)外圍上門(mén)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 上海包夜外圍上門(mén)外圍女姐(電話微信199-7144-9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 沈陽(yáng)外圍(外圍預(yù)約)外圍包夜(電話微信199-7144-9724)一二線城市可以快速安排,真實(shí)上門(mén)外圍上門(mén)外圍女30分鐘到達(dá)

- 亞特蘭美女上門(mén)聯(lián)系方式(微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 北京外圍預(yù)約(外圍模特)外圍上門(mén)(電話微信199-7144-9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 上海外圍(外圍預(yù)約)外圍外圍上門(mén)外圍女(電話微信199-7144-9724)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 杭州包夜美女(電話微信199-7144-9724)一二線城市高端商務(wù)模特伴游、空姐、大學(xué)生、少婦、明星等優(yōu)質(zhì)資

- 南京外圍上門(mén)(南京外圍預(yù)約)電話微信199-7144-9724提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 太原外圍(外圍聯(lián)系方式)(電話微信199-7144-9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 杭州臨安上門(mén)按摩預(yù)約電話vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 長(zhǎng)春外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144-9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 大連甘井子(大保健)上門(mén)服務(wù)電話vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 石家莊外圍上門(mén)(石家莊外圍預(yù)約)電話微信199-7144-9724提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 大連中山美女約炮vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 石家莊外圍預(yù)約(外圍模特)外圍上門(mén)(電話微信199-7144-9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 臺(tái)州美女快餐外圍上門(mén)外圍女(電話微信199-7144-9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 揚(yáng)州包夜外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線熱門(mén)城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 珠海外圍上門(mén)(本地高端外圍)外圍vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 義烏外圍(外圍女)外圍聯(lián)系方式(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 南昌外圍(南昌外圍女)外圍上門(mén)(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 福州同城美女約炮(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

- 無(wú)錫模特包夜(電話微信199-7144-9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 深圳包夜美女(電話微信199-7144-9724)一二線城市高端商務(wù)模特伴游、空姐、大學(xué)生、少婦、明星等優(yōu)質(zhì)資

- 廣州外圍(外圍預(yù)約)外圍女聯(lián)系方式(電話微信199-7144-9724)一二線熱門(mén)城市上門(mén)

- V型《192-1819-1410》鄭州上街區(qū)外圍女服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- V型《192-1819-1410》大連甘井子區(qū)外圍女酒店服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 珠海怎么找小姐上門(mén)服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 杭州外圍(外圍女)外圍經(jīng)紀(jì)人(電話微信199-7144-9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 鄭州外圍(鄭州外圍女)電話微信199-7144-9724一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 石家莊外圍(外圍預(yù)約)外圍外圍上門(mén)外圍女(電話微信199-7144-9724)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 廣州外圍(外圍女)外圍預(yù)約(電話微信199-7144-9724)真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 長(zhǎng)春外圍美女(微信199-7144-9724)提供頂級(jí)外圍,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 大連金州小妹按摩vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 佛山禪城怎么找小姐真實(shí)包夜服務(wù)電vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 太原外圍兼職價(jià)格(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 長(zhǎng)春(上門(mén)服務(wù))外圍找服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 重慶外圍(外圍上門(mén))外圍女預(yù)約(電話微信199-7144-9724)一二線城市快速預(yù)約,30分鐘可以到達(dá)

- V型《192-1819-1410》上海嘉定區(qū)外圍上門(mén)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 昆明怎么找真實(shí)的上門(mén)服務(wù)(外圍上門(mén))vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 珠海外圍(高端外圍)外圍女(電話微信199-7144-9724)提供全國(guó)及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 杭州包夜外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線熱門(mén)城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 北京外圍(外圍模特)電話微信199-7144-9724誠(chéng)信外圍,十年老店

- 佛山高明外圍兼職(高端外圍兼職)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 大連甘井子如何能找到小姐一條龍服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 成都外圍女模特平臺(tái)(外圍預(yù)約)電話微信199-7144-9724提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 青島外圍(香港外圍女)外圍預(yù)約(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),優(yōu)質(zhì)資源可滿足你的一切要求

- V型《192-1819-1410》廣州外圍上門(mén)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 佛山順德外圍女酒店上門(mén)電vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 杭州外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(電話微信199-7144-9724)一二線城市可以真實(shí)可靠快速安排

- 上海外圍(外圍預(yù)約)外圍外圍上門(mén)外圍女(電話微信199-7144-9724)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 珠海金灣怎么找美女上門(mén)服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 太原外圍(外圍女包夜)外圍預(yù)約(電話微信199-7144-9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 麗江外圍大圈伴游(電話微信199-7144-9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 常州外圍(外圍模特)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍,空姐,網(wǎng)紅,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 深圳外圍(外圍經(jīng)紀(jì)) 外圍聯(lián)系(電話微信199-7144-9724)一二線城市快速安排上門(mén)外圍上門(mén)外圍女,全程30分鐘到達(dá)

- 蘇州美女約炮(微信199-7144-9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 北京外圍專(zhuān)家(電話微信199-7144-9724)北京外圍專(zhuān)家真實(shí)可靠快速安排

- 南京外圍預(yù)約(外圍上門(mén))外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 溫州包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(電話微信199-7144-9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 蘇州相城找小姐全套按摩包夜服務(wù)電vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 義烏包夜外圍上門(mén)外圍女姐(電話微信199-7144-9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 南通同城外圍約炮外圍上門(mén)外圍女(電話微信199-7144-9724)一二線城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 青島外圍上門(mén)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 杭州外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144-9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 南昌包夜美女外圍上門(mén)外圍女(電話微信199-7144-9724)提供全國(guó)及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 澳門(mén)外圍預(yù)約(外圍上門(mén))外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 合肥外圍預(yù)約平臺(tái)(外圍上門(mén))外圍預(yù)約(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 成都溫江預(yù)約外圍上門(mén)電話號(hào)碼微信號(hào)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- V型《192-1819-1410》南京鼓樓區(qū)外圍服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 大連甘井子怎么約小姐酒店上門(mén)電vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 廣州美女同城上門(mén)外圍上門(mén)外圍女(微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 鄭州外圍(高端外圍)外圍模特(電話微信199-7144-9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 南京外圍(南京外圍女)電話微信199-7144-9724一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 上海外圍(外圍預(yù)約)外圍女聯(lián)系方式(電話微信199-7144-9724)一二線熱門(mén)城市上門(mén)

- 貴陽(yáng)外圍(高端外圍)外圍模特(電話微信199-7144-9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 長(zhǎng)春外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144-9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 大連外圍上門(mén)包夜vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 南京外圍專(zhuān)家(電話微信199-7144-9724)南京外圍專(zhuān)家真實(shí)可靠快速安排

- 常州外圍上門(mén)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- V型《192-1819-1410》鄭州二七區(qū)外圍女酒店服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 南昌外圍(外圍女包夜)外圍預(yù)約(電話微信199-7144-9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 鄭州包夜外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線熱門(mén)城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 寧波同城約炮(電話微信199-7144-9724)提供頂級(jí)外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 佛山順德約炮(約車(chē)模教練空姐)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 珠海外圍(外圍預(yù)約)外圍包夜(電話微信199-7144-9724)一二線城市可以快速安排,真實(shí)上門(mén)外圍上門(mén)外圍女30分鐘到達(dá)

- 杭州富陽(yáng)(大圈)外圍聯(lián)系方式vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 深圳美女包養(yǎng)(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 珠海金灣全套按摩(同城附近約vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- V型《192-1819-1410》哈爾濱外圍上門(mén)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- V型《192-1819-1410》合肥瑤海區(qū)外圍提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 常州外圍(常州外圍女)外圍上門(mén)(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 杭州外圍預(yù)約(外圍上門(mén))外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 三亞高級(jí)資源vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 廣州模特包夜(電話微信199-7144-9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 西安美女同城上門(mén)外圍上門(mén)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- V型《192-1819-1410》成都青羊區(qū)外圍酒店服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 昆明(高端喝茶品茶)伴游vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 鎮(zhèn)江外圍價(jià)格查詢(電話微信199-7144-9724)鎮(zhèn)江外圍女價(jià)格多少

- 成都錦江同城附近約(同城美女約炮)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 常州外圍(常州外圍女)電話微信199-7144-9724一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 成都溫江(援交)援交上門(mén)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 武漢包夜美女外圍上門(mén)外圍女(電話微信199-7144-9724)提供全國(guó)及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 深圳外圍大圈美女(電話微信199-7144-9724)提供頂級(jí)外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 成都包夜空姐預(yù)約(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 南昌外圍(外圍女)外圍上門(mén)(電話微信199-7144-9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付30分鐘內(nèi)到達(dá)

- 鎮(zhèn)江外圍(外圍女包夜)外圍預(yù)約(電話微信199-7144-9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 成都溫江找小姐全套按摩包夜服務(wù)電vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- V型《192-1819-1410》廣州白云區(qū)外圍女服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 成都成華(高端喝茶品茶)伴游vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 珠海金灣同城約附近小姐上門(mén)外圍電vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 大連金州外圍(洋馬)外圍vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 常州美女約炮(電話微信199-7144-9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- V型《192-1819-1410》天津河北區(qū)外圍提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 揚(yáng)州外圍女模特平臺(tái)(外圍模特)外圍女(電話微信199-7144-9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 揚(yáng)州包夜學(xué)生妹(電話微信199-7144-9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 濟(jì)南包夜外圍外圍上門(mén)外圍女(電話微信199-7144-9724)一二線熱門(mén)城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 義烏外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144-9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 杭州蕭山怎么可以找到外圍小姐上門(mén)服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 大連中山約炮(約上門(mén)服務(wù))外圍女接待電vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 上海外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(電話微信199-7144-9724)一二線城市可以真實(shí)可靠快速安排

- 杭州臨安高級(jí)外圍上門(mén)資源vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 上海外圍哪里有(電話微信199-7144-9724)一二線城市空姐模特大學(xué)生網(wǎng)紅上門(mén)外圍上門(mén)外圍女

- 常州外圍(高端外圍)外圍模特(電話微信199-7144-9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 南昌同城約炮(電話微信199-7144-9724)提供頂級(jí)外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 蘇州相城(援交)援交上門(mén)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 成都金牛上課工作室(品茶喝茶)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 濟(jì)南外圍(濟(jì)南外圍女)電話微信199-7144-9724一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 南京外圍(南京外圍女)電話微信199-7144-9724提供一二線城市外圍預(yù)約、空姐、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 昆明外圍上門(mén)服務(wù)(預(yù)約外圍)外圍vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 杭州臨平怎么找酒店上門(mén)資源vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 合肥外圍哪里有(電話微信199-7144-9724)一二線城市空姐模特大學(xué)生網(wǎng)紅上門(mén)外圍上門(mén)外圍女

- 珠海可以提供上門(mén)服務(wù)的APP軟件vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 大連中山品茶喝茶中高端喝茶場(chǎng)子vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 珠海金灣如何能找到小姐一條龍服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 珠海香洲小姐姐包夜vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- V型《192-1819-1410》天津津南區(qū)外圍女服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 杭州濱江外圍(洋酒)外圍服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 沈陽(yáng)包夜空姐預(yù)約(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- V型《192-1819-1410》深圳龍華區(qū)外圍上門(mén)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- V型《192-1819-1410》西安新城區(qū)外圍女酒店服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 天津外圍(外圍預(yù)約)外圍外圍上門(mén)外圍女(電話微信199-7144-9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付30分鐘內(nèi)到達(dá)

- 南通模特包夜(電話微信199-7144-9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 南京同城約炮(電話微信199-7144-9724)提供頂級(jí)外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 青島高端美女上門(mén)外圍上門(mén)外圍女(電話微信199-7144-9724)提供全球及一二線城市兼職美女上門(mén)外圍上門(mén)外圍女

- 常州美女上門(mén)聯(lián)系方式(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 長(zhǎng)沙外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144-9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 鎮(zhèn)江包夜美女全套外圍上門(mén)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 南通外圍(外圍上門(mén))外圍女預(yù)約(電話微信199-7144-9724)一二線城市快速預(yù)約,30分鐘可以到達(dá)

- 南京外圍價(jià)格(電話微信199-7144-9724)南京外圍價(jià)格快三夜八全套一條龍外圍上門(mén)外圍女

- 義烏提包夜美女(電話微信199-7144-9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 三亞小妹按摩vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 貴陽(yáng)同城約炮(電話微信199-7144-9724)提供頂級(jí)外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 寧波外圍(外圍經(jīng)紀(jì))外圍女(電話微信199-7144-9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 武漢外圍價(jià)格查詢(電話微信199-7144-9724)武漢外圍女價(jià)格多少

- 海口外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144-9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 珠海金灣怎么找小姐真實(shí)包夜服務(wù)電vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 杭州錢(qián)塘商務(wù)伴游(商務(wù)模特)商務(wù)伴游vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 廣州包夜外圍上門(mén)外圍女姐(電話微信199-7144-9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 常州包夜空姐預(yù)約(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 南京外圍(外圍經(jīng)紀(jì)) 外圍聯(lián)系(電話微信199-7144-9724)一二線城市快速安排上門(mén)外圍上門(mén)外圍女,全程30分鐘到達(dá)

- 石家莊外圍(石家莊外圍女)外圍預(yù)約(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),優(yōu)質(zhì)資源可滿足你的一切要求

- 臺(tái)州外圍(外圍美女)外圍上門(mén)(電話微信199-7144-9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 常州美女上門(mén)預(yù)約(微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 上海美女兼職外圍上門(mén)外圍女(電話微信199-7144-9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 佛山南海高級(jí)外圍女上門(mén)資源vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 溫州外圍預(yù)約(外圍模特)外圍上門(mén)(電話微信199-7144-9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 揚(yáng)州包夜美女全套外圍上門(mén)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- V型《192-1819-1410》東莞外圍服務(wù)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- V型《192-1819-1410》重慶外圍上門(mén)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 福州外圍價(jià)格查詢(電話微信199-7144-9724)福州外圍女價(jià)格多少

- 西安美女上門(mén)預(yù)約(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 佛山禪城哪里有小姐上門(mén)服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 義烏外圍預(yù)約(外圍模特)外圍上門(mén)(電話微信199-7144-9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 上海外圍(外圍模特)電話微信199-7144-9724誠(chéng)信外圍,十年老店

- 貴陽(yáng)美女包養(yǎng)(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 重慶外圍(外圍預(yù)約)外圍外圍上門(mén)外圍女(電話微信199-7144-9724)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- V型《192-1819-1410》武漢漢陽(yáng)區(qū)外圍上門(mén)提供外圍女小姐上門(mén)服務(wù)快速安排人到付款

- 上海外圍(高端外圍)外圍模特(電話微信199-7144-9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 杭州美女同城上門(mén)外圍上門(mén)外圍女(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 南通美女包養(yǎng)(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 杭州蕭山同城附近約同城外圍女上門(mén)電vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 上海外圍(外圍預(yù)約)外圍外圍上門(mén)外圍女(電話微信199-7144-9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付30分鐘內(nèi)到達(dá)

- 成都青羊找服務(wù)找小姐找外圍vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 廣州外圍那個(gè)最漂亮(電話微信199-7144-9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 佛山順德外圍女上門(mén)找外圍服務(wù)vx《192-1819-1410》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

- 青島高端美女上門(mén)外圍上門(mén)外圍女(電話微信199-7144-9724)提供全球及一二線城市兼職美女上門(mén)外圍上門(mén)外圍女

- 杭州外圍電話(電話微信199-7144-9724)杭州外圍外圍上門(mén)外圍女真實(shí)可靠快速安排